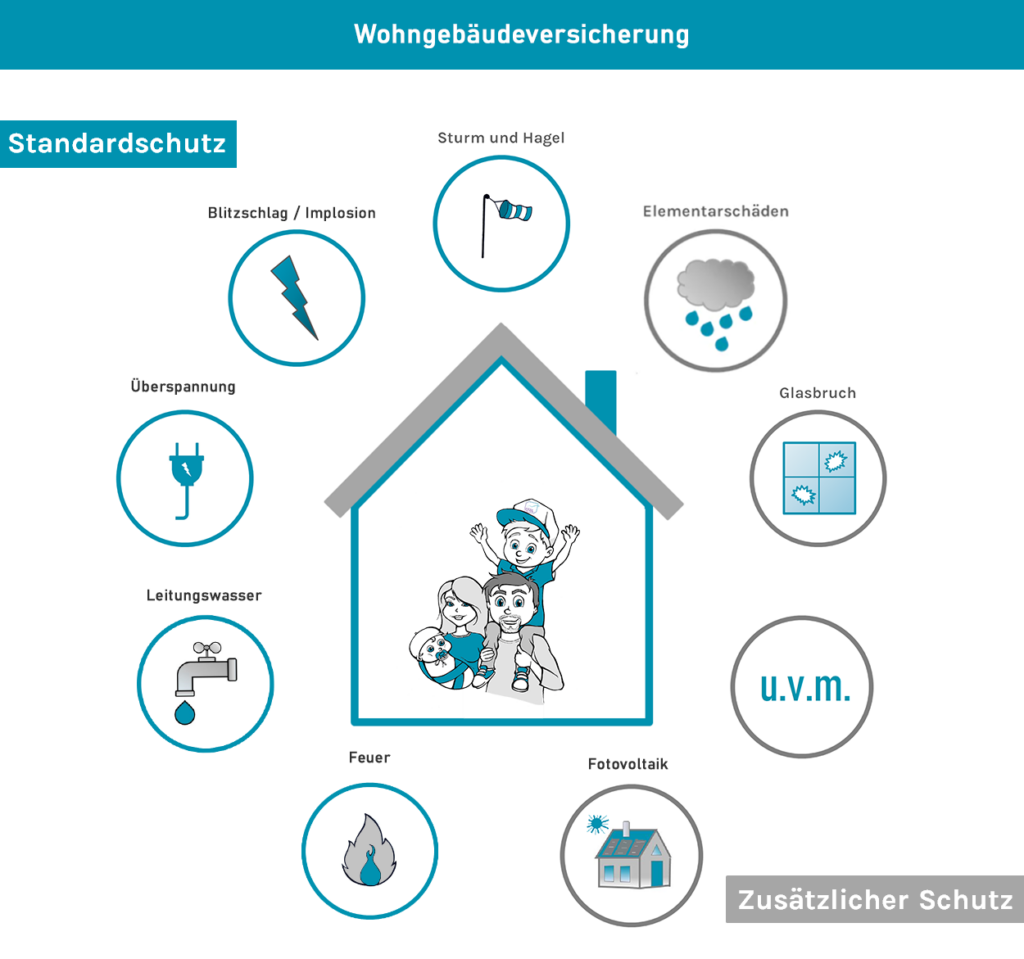

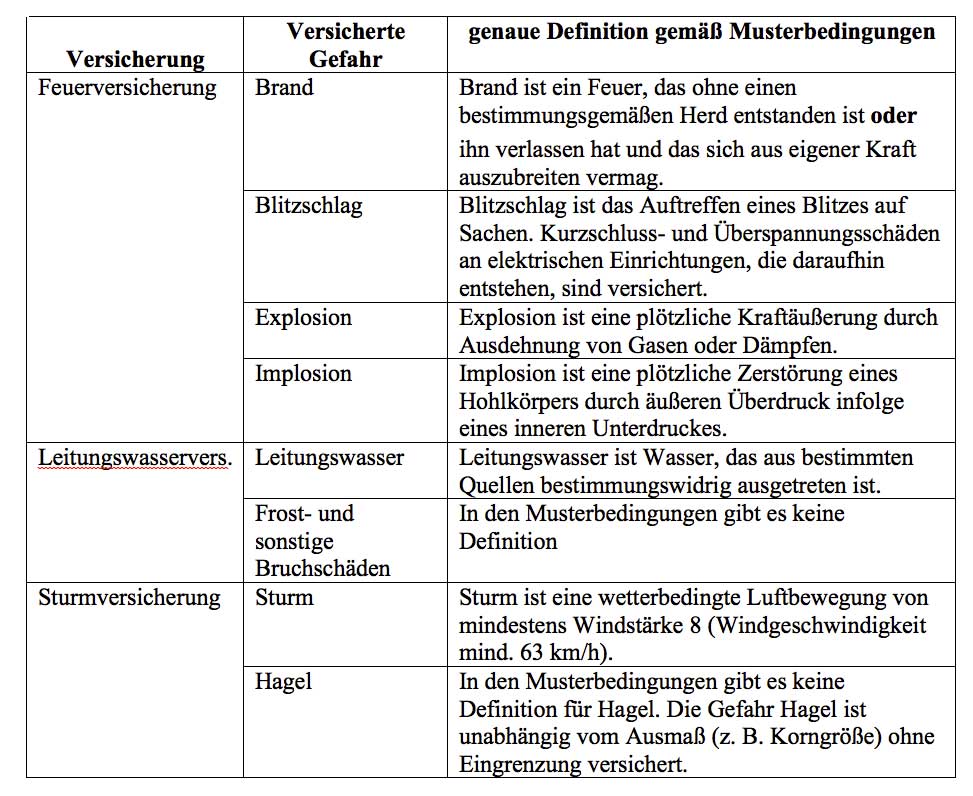

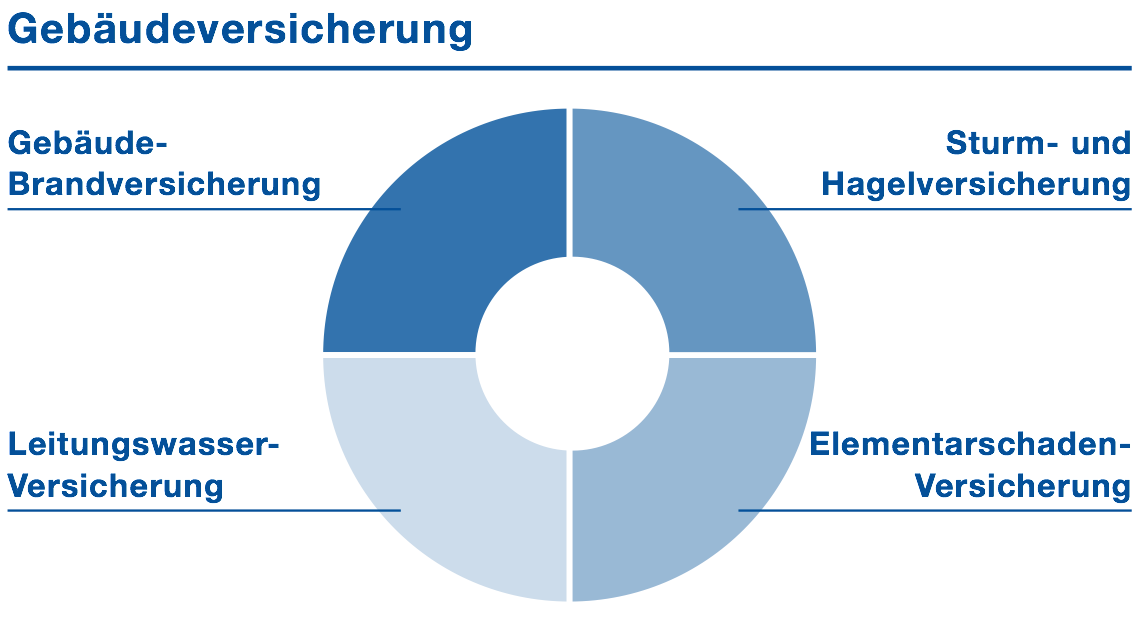

Üblicherweise ist die Feuerversicherung Bestandteil einer sogenannten verbundenen Wohngebäudeversicherung. Zu den versicherten Gefahren zählen unter anderem Schäden durch Feuer, Brand, Explosion und Blitzschlag. Überspannungsschäden infolge eines Gewitters sind mitversichert, sofern dies vereinbart ist.Steigt das Grundwasser und kommen dadurch die Kellerwände zu Schaden, deckt die Gebäudeversicherung dies nicht ab – denn hierbei handelt es sich um eine Gefahr, deren Absicherung eine Zusatzversicherung erfordert.Die Rohbauversicherung (auch Feuerrohbauversicherung genannt) ist unverzichtbar. Sie versichert das Gebäude während der Bauphase, also vom Baubeginn bis zum Bauende. Versichert sind die Risiken Feuer, Brand, Blitzschlag und Explosion. Schäden durch Leitungswasser sind durch die Rohbauversicherung noch nicht versichert.

Wann zahlt die Versicherung bei einem Brand nicht : Die Gebäudeversicherung zahlt nichts, wenn der VN das Risiko Brand/Blitzschlag/Explosion nicht versichert hat. Ob dieses Risiko versichert ist, ergibt sich aus dem Versicherungsschein. Es kann sein, dass Sie für die einzelnen Risiken verschiedene Versicherer haben.

Wer braucht eine Gebäudebrandversicherung

Die Gebäudeversicherung ist grundsätzlich sinnvoll, wenn Sie eine Immobilie besitzen oder erwerben, denn sie schützt Sie vor den finanziellen Folgen von Sachschäden an Ihrem Gebäude. Versicherbar sind Schäden durch die in den Versicherungsbedingungen zusammengefassten (verbundenen) Gefahren.

Welche Schäden können nicht versichert werden : Welche Schäden können nicht versichert werden Nicht versicherbar sind beispielsweise vorsätzlich und grob fahrlässig verursachte Schäden. Auch Schäden durch Krieg, atomare Energie oder innere Unruhen können in der Regel nicht versichert werden.

Den Wasserschaden zahlt die Versicherung nicht, wenn es sich um einen sogenannten "Elementarschaden" handelt und Elementarschäden beim Versicherten nicht gedeckt sind. Versichert sind Schäden durch die direkte Einwirkung von Sturm oder Hagel am versicherten Gebäude bzw. Sachen. Bezahlt werden auch Schäden, die dadurch entstehen, dass ein Sturm Gebäudeteile, Bäume oder andere Gegenstände auf das versicherte Gebäude oder Sachen schleudert.

Was zahlt die Versicherung bei Hausbrand

Wenn ein Haus abbrennt, zahlt die Wohngebäudeversicherung bzw. eine separate Feuerversicherung für Schäden am Gebäude selbst sowie an mitversicherten Nebengebäuden und fest verbauten Gebäudeteilen wie z.B. Terassen. Schäden am Hausrat, also an beweglichen Besitztümern, werden von der Hausratversicherung erstattet.Welche Versicherung zahlt Brandschäden am Nachbarhaus Beschädigt ein unbeabsichtigt ausgelöstes Feuer in einem besonders ungünstigen Fall auch die Wohnung oder das Haus eines Nachbarn, dann zahlt die private Haftpflichtversicherung des Verursachers.Die Brandversicherung wird als Baustein der Wohngebäudeversicherung im Tarif festgehalten. Die durchschnittlichen Kosten für eine günstige Gebäudeversicherung inkl. Brandschutz liegen bei ca. 60 – 80 Euro im Jahr. Die Feuerversicherung sichert Gebäude gegen Risiken wie Brand oder Blitzschlag ab. Sie ist günstiger als eine Gebäudeversicherung, welche bei mehr Arten von Schäden greift. Eine Feuerversicherung gibt es ab 18,75 € pro Monat. Der Preis hängt jedoch stark vom zu versichernden Gebäude und Unternehmen ab.

In welchem Fall zahlt die Versicherung nicht : Wann die Teilkaskoversicherung nicht zahlt

Abgedeckt sind in erster Linie Glasschäden, Marderschäden, Schäden aus Unfällen mit Tieren sowie Diebstahl und Hagelschäden.

Welche Schäden übernimmt die Versicherung : Das Wichtigste in Kürze: Nach dem Gesetz haften Sie für alle Schäden, die Sie jemand anderem schuldhaft zugefügt haben – und zwar in unbegrenzter Höhe. Bei einer privaten Haftpflichtversicherung ist sogar grobe Fahrlässigkeit mitversichert. Ausgeschlossen sind lediglich Schäden, die absichtlich verursacht werden.

Welche Kosten kann man bei einem Wasserschaden geltend machen

So können Sie bei einem Wasserschaden möglicherweise etwa Kosten für die Reparatur von beschädigten Einrichtungsgegenständen, die Wiederbeschaffung von zerstörtem Hausrat und die professionelle Schadensbeseitigung einschließlich Trocknungsmaßnahmen geltend machen. Platzen Wasserrohre, zahlt die Wohngebäudeversicherung Schadenersatz. Versichert sind Schäden durch wasserführende Leitungen und die dazugehörigen Anlagen: Wasserversorgung und -entsorgung, Heizkörper und -rohre, Wasch- und Spülmaschinen, Klima- und Wärmepumpen. Auch Aquarien oder Wasserbetten können inklusive sein.Die Wohngebäudeversicherung übernimmt die Kosten, die am Gebäude beispielsweise durch Feuer (z. B. Brand oder Blitzschlag), Leitungswasser, Sturm oder Hagel verursacht werden.

Welche Versicherung zahlt bei Waldbrand : „Entsteht durch fahrlässiges Verhalten ein Waldbrand, leistet die private Haftpflicht-Versicherung des Verursachers für den Schaden. Wir unterscheiden dabei nicht zwischen leichter und grober Fahrlässigkeit. Auch wenn Rauchen im Wald oder ein offenes Feuer natürlich gesetzlich verboten sind.

![pochemu-sobaka-laet[1]](https://www.kysoh.com/wp-content/uploads/2024/06/pochemu-sobaka-laet1-1024x597-222x120.jpg)

![warum-hunde-heulen-01[1]](https://www.kysoh.com/wp-content/uploads/2024/06/warum-hunde-heulen-011-1024x683-222x120.jpg)

![719036743519[1]](https://www.kysoh.com/wp-content/uploads/2024/06/7190367435191-1024x568-222x120.jpg)

Antwort Was deckt eine Gebäudebrandversicherung ab? Weitere Antworten – Was ist bei einer Gebäudebrandversicherung versichert

Üblicherweise ist die Feuerversicherung Bestandteil einer sogenannten verbundenen Wohngebäudeversicherung. Zu den versicherten Gefahren zählen unter anderem Schäden durch Feuer, Brand, Explosion und Blitzschlag. Überspannungsschäden infolge eines Gewitters sind mitversichert, sofern dies vereinbart ist.Steigt das Grundwasser und kommen dadurch die Kellerwände zu Schaden, deckt die Gebäudeversicherung dies nicht ab – denn hierbei handelt es sich um eine Gefahr, deren Absicherung eine Zusatzversicherung erfordert.Die Rohbauversicherung (auch Feuerrohbauversicherung genannt) ist unverzichtbar. Sie versichert das Gebäude während der Bauphase, also vom Baubeginn bis zum Bauende. Versichert sind die Risiken Feuer, Brand, Blitzschlag und Explosion. Schäden durch Leitungswasser sind durch die Rohbauversicherung noch nicht versichert.

Wann zahlt die Versicherung bei einem Brand nicht : Die Gebäudeversicherung zahlt nichts, wenn der VN das Risiko Brand/Blitzschlag/Explosion nicht versichert hat. Ob dieses Risiko versichert ist, ergibt sich aus dem Versicherungsschein. Es kann sein, dass Sie für die einzelnen Risiken verschiedene Versicherer haben.

Wer braucht eine Gebäudebrandversicherung

Die Gebäudeversicherung ist grundsätzlich sinnvoll, wenn Sie eine Immobilie besitzen oder erwerben, denn sie schützt Sie vor den finanziellen Folgen von Sachschäden an Ihrem Gebäude. Versicherbar sind Schäden durch die in den Versicherungsbedingungen zusammengefassten (verbundenen) Gefahren.

Welche Schäden können nicht versichert werden : Welche Schäden können nicht versichert werden Nicht versicherbar sind beispielsweise vorsätzlich und grob fahrlässig verursachte Schäden. Auch Schäden durch Krieg, atomare Energie oder innere Unruhen können in der Regel nicht versichert werden.

Den Wasserschaden zahlt die Versicherung nicht, wenn es sich um einen sogenannten "Elementarschaden" handelt und Elementarschäden beim Versicherten nicht gedeckt sind.

Versichert sind Schäden durch die direkte Einwirkung von Sturm oder Hagel am versicherten Gebäude bzw. Sachen. Bezahlt werden auch Schäden, die dadurch entstehen, dass ein Sturm Gebäudeteile, Bäume oder andere Gegenstände auf das versicherte Gebäude oder Sachen schleudert.

Was zahlt die Versicherung bei Hausbrand

Wenn ein Haus abbrennt, zahlt die Wohngebäudeversicherung bzw. eine separate Feuerversicherung für Schäden am Gebäude selbst sowie an mitversicherten Nebengebäuden und fest verbauten Gebäudeteilen wie z.B. Terassen. Schäden am Hausrat, also an beweglichen Besitztümern, werden von der Hausratversicherung erstattet.Welche Versicherung zahlt Brandschäden am Nachbarhaus Beschädigt ein unbeabsichtigt ausgelöstes Feuer in einem besonders ungünstigen Fall auch die Wohnung oder das Haus eines Nachbarn, dann zahlt die private Haftpflichtversicherung des Verursachers.Die Brandversicherung wird als Baustein der Wohngebäudeversicherung im Tarif festgehalten. Die durchschnittlichen Kosten für eine günstige Gebäudeversicherung inkl. Brandschutz liegen bei ca. 60 – 80 Euro im Jahr.

Die Feuerversicherung sichert Gebäude gegen Risiken wie Brand oder Blitzschlag ab. Sie ist günstiger als eine Gebäudeversicherung, welche bei mehr Arten von Schäden greift. Eine Feuerversicherung gibt es ab 18,75 € pro Monat. Der Preis hängt jedoch stark vom zu versichernden Gebäude und Unternehmen ab.

In welchem Fall zahlt die Versicherung nicht : Wann die Teilkaskoversicherung nicht zahlt

Abgedeckt sind in erster Linie Glasschäden, Marderschäden, Schäden aus Unfällen mit Tieren sowie Diebstahl und Hagelschäden.

Welche Schäden übernimmt die Versicherung : Das Wichtigste in Kürze: Nach dem Gesetz haften Sie für alle Schäden, die Sie jemand anderem schuldhaft zugefügt haben – und zwar in unbegrenzter Höhe. Bei einer privaten Haftpflichtversicherung ist sogar grobe Fahrlässigkeit mitversichert. Ausgeschlossen sind lediglich Schäden, die absichtlich verursacht werden.

Welche Kosten kann man bei einem Wasserschaden geltend machen

So können Sie bei einem Wasserschaden möglicherweise etwa Kosten für die Reparatur von beschädigten Einrichtungsgegenständen, die Wiederbeschaffung von zerstörtem Hausrat und die professionelle Schadensbeseitigung einschließlich Trocknungsmaßnahmen geltend machen.

Platzen Wasserrohre, zahlt die Wohngebäudeversicherung Schadenersatz. Versichert sind Schäden durch wasserführende Leitungen und die dazugehörigen Anlagen: Wasserversorgung und -entsorgung, Heizkörper und -rohre, Wasch- und Spülmaschinen, Klima- und Wärmepumpen. Auch Aquarien oder Wasserbetten können inklusive sein.Die Wohngebäudeversicherung übernimmt die Kosten, die am Gebäude beispielsweise durch Feuer (z. B. Brand oder Blitzschlag), Leitungswasser, Sturm oder Hagel verursacht werden.

Welche Versicherung zahlt bei Waldbrand : „Entsteht durch fahrlässiges Verhalten ein Waldbrand, leistet die private Haftpflicht-Versicherung des Verursachers für den Schaden. Wir unterscheiden dabei nicht zwischen leichter und grober Fahrlässigkeit. Auch wenn Rauchen im Wald oder ein offenes Feuer natürlich gesetzlich verboten sind.