Das Gute: Geschäftsessen sind steuerlich absetzbar, da sie zu den Betriebsausgaben zählen. Alles, was Sie dafür in der Buchhaltung benötigen, ist ein Bewirtungsbeleg.Bewirtungsbeleg: 70 Prozent absetzbar

Es geht dabei vor allem um Essen und Trinken in Gaststätten. Von den angemessenen Aufwendungen sind nur 70 Prozent als Betriebsausgaben oder Werbungskosten absetzbar. Umsatzsteuerpflichtige können jedoch die gesamte Vorsteuer dafür absetzen.Ein Arbeitsessen mit Mitarbeitenden oder eine Betriebsfeier ordnet das Finanzamt in die Kategorie „Betrieblich veranlasste Bewirtungen“. Alle Kosten, die hierfür anfallen, können zu 100 % als Bewirtungskosten abgesetzt werden. Hier ist pro teilnehmenden Angestellten ein Betrag von 110 Euro festgelegt.

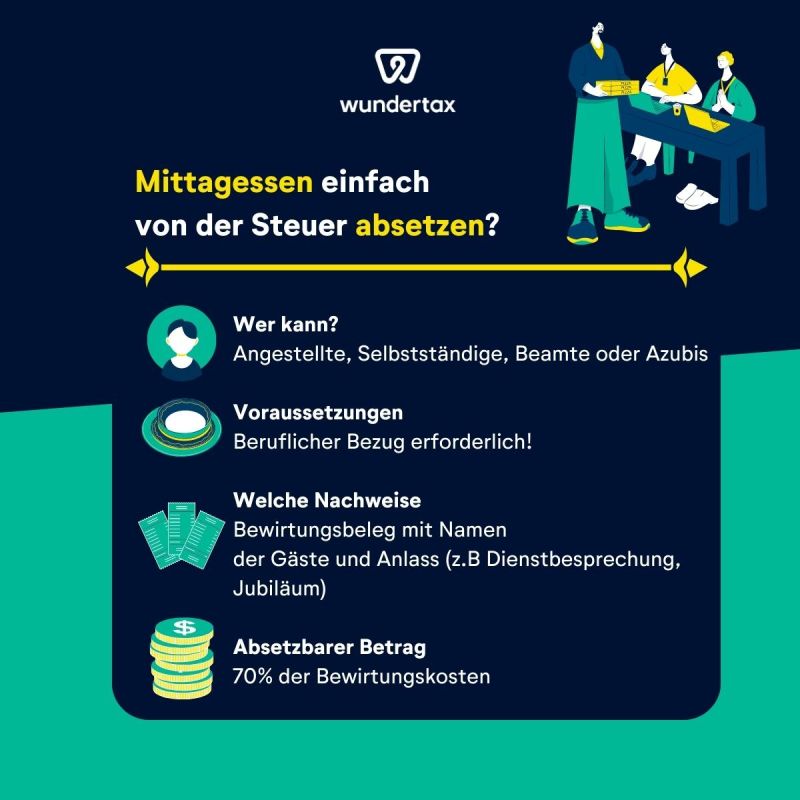

Kann ich als selbständiger mein Essen absetzen : Ein Unternehmer oder eine Unternehmerin, der bzw. die Geschäftspartner/innen oder Mitarbeiter/innen zu Essen und Getränken einlädt, kann diese Ausgaben in der Steuererklärung angeben. Für Selbstständige zählen Bewirtungskosten zu den Betriebsausgaben – also Ausgaben, die für den Betrieb nötig sind.

Wann ist es ein Arbeitsessen

Ein Arbeitsessen liegt vorwiegend vor, wenn der ArbG einem oder mehreren ArbN ein Essen anlässlich eines außergewöhnlichen Arbeitseinsatzes überlässt.

Was ist Anlass der Bewirtung : Anlässe für Bewirtungsbelege

die Bewirtung von potenziellen Kunden im Rahmen der Anbahnung einer Geschäftsbeziehung. Geschäftsessen mit bestehenden Kunden beispielsweise zur Besprechung eines laufenden Projektes. geschäftliche Essen mit Lieferanten oder Dienstleistern zur Abstimmung von Lieferungen oder Leistungen.

Wer beruflich mehr als acht Stunden unterwegs ist, kann Verpflegungskosten pauschal absetzen. Der Betrag richtet sich nach der Länge der Reise. Im Normalfall geht eine Arbeitnehmerin oder ein Arbeitnehmer im Auftrag der Firma auf Dienstreise, weshalb die Kosten dafür in der Regel auch von der Firma übernommen werden. Wie oft darf man mit Mitarbeitern essen gehen Pro Tag dürfen Unternehmen ein Mitarbeiteressen, also Frühstück, Mittag- oder Abendessen, übernehmen. Jede weitere Mahlzeit ist steuerpflichtig.

Wie hoch darf der Bewirtungsbeleg sein

Bewirtungsbelege mit einem Wert über 250 € unterliegen gesonderter Auflagen beim Finanzamt. Sie müssen zusätzlich zu den oben genannten Informationen folgende Daten enthalten: Namen und Anschrift des Bewirtenden. Namen der Bewirteten.Wann hat man Anspruch auf den Verpflegungsmehraufwand Den Anspruch auf Verpflegungsmehraufwand gibt es, sobald Arbeitnehmer oder Arbeitgeber außerhalb ihrer Wohnung oder ihrem Arbeitsplatz eine berufliche Auswärtstätigkeit unternehmen, die mindestens 8 Stunden dauert.Bei den folgenden Punkten handelt es sich ausschließlich um Werbungskosten.

Grenze für Arbeitsmittel.

Nichtbeanstandung bei Kontoführungsgebühren.

Kosten für eine Dienstreise.

Nichtbeanstandung bei Bewerbungskosten.

Reinigungskosten für Arbeitskleidung.

Die Kosten sind bei Bewirtung von Berufskollegen und Mitarbeitern nicht – wie bei Bewirtung von Geschäftspartnern – bloß zu 70 % absetzbar, sondern in tatsächlich entstandener Höhe. Es handelt sich hier um die Bewirtung betriebsinterner Personen, also um eine Bewirtung aus "beruflichem" Anlass (R 4.10 Abs.

Wie werden Mahlzeiten versteuert : Der Sachbezugswert ist für Mitarbeiter steuerfrei und sozialversicherungsfrei, wird durch den Arbeitgeber allerdings mit 25 % pauschal versteuert. Diesen Betrag können Arbeitgeber zusätzlich steuerfrei mit 3,10 Euro pro Mahlzeit bezuschussen.

Wann ist Bewirtung 100% abzugsfähig : Betriebliche, also interne Bewirtungskosten sind zu 100 % steuerlich abzugsfähig. Das schließt auch Trinkgelder mit ein. Geschäftliche, also externe Bewirtungskosten, sind zu 70 % abzugsfähig, sofern die Kosten angemessen und der Bewirtungsbeleg korrekt ausgefüllt sind.

Was zählt alles als Bewirtung

Bewirtungskosten sind nach dem Einkommenssteuergesetz (EStG) alle Kosten für Speisen, Getränke, Trinkgelder, Garderobengebühren, Tabakwaren und Unterhaltungskosten, die bei einer Bewirtung anfallen. Sie können in der Einkommenssteuer als Betriebsausgaben oder Werbekosten abgesetzt werden. Den Anspruch auf Verpflegungsmehraufwand gibt es, sobald Arbeitnehmer oder Arbeitgeber außerhalb ihrer Wohnung oder ihrem Arbeitsplatz eine berufliche Auswärtstätigkeit unternehmen, die mindestens 8 Stunden dauert.Muss ich den Verpflegungsmehraufwand nachweisen Arbeitnehmer müssen dem Arbeitgeber nicht nachweisen, ob und welche Verpflegungskosten auf einer Dienstreise entstanden sind. Die Erstattung geschieht ohne Nachweis.

Was sind Beispiele für den Anlass der auf dem Bewirtungsbeleg angegeben werden muss : Anlässe für Bewirtungsbelege

die Bewirtung von potenziellen Kunden im Rahmen der Anbahnung einer Geschäftsbeziehung.

Geschäftsessen mit bestehenden Kunden beispielsweise zur Besprechung eines laufenden Projektes.

geschäftliche Essen mit Lieferanten oder Dienstleistern zur Abstimmung von Lieferungen oder Leistungen.

![pochemu-sobaka-laet[1]](https://www.kysoh.com/wp-content/uploads/2024/06/pochemu-sobaka-laet1-1024x597-222x120.jpg)

![warum-hunde-heulen-01[1]](https://www.kysoh.com/wp-content/uploads/2024/06/warum-hunde-heulen-011-1024x683-222x120.jpg)

![719036743519[1]](https://www.kysoh.com/wp-content/uploads/2024/06/7190367435191-1024x568-222x120.jpg)

Antwort Kann man essen gehen von der Steuer absetzen? Weitere Antworten – Kann man essen gehen absetzen

Das Gute: Geschäftsessen sind steuerlich absetzbar, da sie zu den Betriebsausgaben zählen. Alles, was Sie dafür in der Buchhaltung benötigen, ist ein Bewirtungsbeleg.Bewirtungsbeleg: 70 Prozent absetzbar

Es geht dabei vor allem um Essen und Trinken in Gaststätten. Von den angemessenen Aufwendungen sind nur 70 Prozent als Betriebsausgaben oder Werbungskosten absetzbar. Umsatzsteuerpflichtige können jedoch die gesamte Vorsteuer dafür absetzen.Ein Arbeitsessen mit Mitarbeitenden oder eine Betriebsfeier ordnet das Finanzamt in die Kategorie „Betrieblich veranlasste Bewirtungen“. Alle Kosten, die hierfür anfallen, können zu 100 % als Bewirtungskosten abgesetzt werden. Hier ist pro teilnehmenden Angestellten ein Betrag von 110 Euro festgelegt.

Kann ich als selbständiger mein Essen absetzen : Ein Unternehmer oder eine Unternehmerin, der bzw. die Geschäftspartner/innen oder Mitarbeiter/innen zu Essen und Getränken einlädt, kann diese Ausgaben in der Steuererklärung angeben. Für Selbstständige zählen Bewirtungskosten zu den Betriebsausgaben – also Ausgaben, die für den Betrieb nötig sind.

Wann ist es ein Arbeitsessen

Ein Arbeitsessen liegt vorwiegend vor, wenn der ArbG einem oder mehreren ArbN ein Essen anlässlich eines außergewöhnlichen Arbeitseinsatzes überlässt.

Was ist Anlass der Bewirtung : Anlässe für Bewirtungsbelege

die Bewirtung von potenziellen Kunden im Rahmen der Anbahnung einer Geschäftsbeziehung. Geschäftsessen mit bestehenden Kunden beispielsweise zur Besprechung eines laufenden Projektes. geschäftliche Essen mit Lieferanten oder Dienstleistern zur Abstimmung von Lieferungen oder Leistungen.

Wer beruflich mehr als acht Stunden unterwegs ist, kann Verpflegungskosten pauschal absetzen. Der Betrag richtet sich nach der Länge der Reise. Im Normalfall geht eine Arbeitnehmerin oder ein Arbeitnehmer im Auftrag der Firma auf Dienstreise, weshalb die Kosten dafür in der Regel auch von der Firma übernommen werden.

Wie oft darf man mit Mitarbeitern essen gehen Pro Tag dürfen Unternehmen ein Mitarbeiteressen, also Frühstück, Mittag- oder Abendessen, übernehmen. Jede weitere Mahlzeit ist steuerpflichtig.

Wie hoch darf der Bewirtungsbeleg sein

Bewirtungsbelege mit einem Wert über 250 € unterliegen gesonderter Auflagen beim Finanzamt. Sie müssen zusätzlich zu den oben genannten Informationen folgende Daten enthalten: Namen und Anschrift des Bewirtenden. Namen der Bewirteten.Wann hat man Anspruch auf den Verpflegungsmehraufwand Den Anspruch auf Verpflegungsmehraufwand gibt es, sobald Arbeitnehmer oder Arbeitgeber außerhalb ihrer Wohnung oder ihrem Arbeitsplatz eine berufliche Auswärtstätigkeit unternehmen, die mindestens 8 Stunden dauert.Bei den folgenden Punkten handelt es sich ausschließlich um Werbungskosten.

Die Kosten sind bei Bewirtung von Berufskollegen und Mitarbeitern nicht – wie bei Bewirtung von Geschäftspartnern – bloß zu 70 % absetzbar, sondern in tatsächlich entstandener Höhe. Es handelt sich hier um die Bewirtung betriebsinterner Personen, also um eine Bewirtung aus "beruflichem" Anlass (R 4.10 Abs.

Wie werden Mahlzeiten versteuert : Der Sachbezugswert ist für Mitarbeiter steuerfrei und sozialversicherungsfrei, wird durch den Arbeitgeber allerdings mit 25 % pauschal versteuert. Diesen Betrag können Arbeitgeber zusätzlich steuerfrei mit 3,10 Euro pro Mahlzeit bezuschussen.

Wann ist Bewirtung 100% abzugsfähig : Betriebliche, also interne Bewirtungskosten sind zu 100 % steuerlich abzugsfähig. Das schließt auch Trinkgelder mit ein. Geschäftliche, also externe Bewirtungskosten, sind zu 70 % abzugsfähig, sofern die Kosten angemessen und der Bewirtungsbeleg korrekt ausgefüllt sind.

Was zählt alles als Bewirtung

Bewirtungskosten sind nach dem Einkommenssteuergesetz (EStG) alle Kosten für Speisen, Getränke, Trinkgelder, Garderobengebühren, Tabakwaren und Unterhaltungskosten, die bei einer Bewirtung anfallen. Sie können in der Einkommenssteuer als Betriebsausgaben oder Werbekosten abgesetzt werden.

Den Anspruch auf Verpflegungsmehraufwand gibt es, sobald Arbeitnehmer oder Arbeitgeber außerhalb ihrer Wohnung oder ihrem Arbeitsplatz eine berufliche Auswärtstätigkeit unternehmen, die mindestens 8 Stunden dauert.Muss ich den Verpflegungsmehraufwand nachweisen Arbeitnehmer müssen dem Arbeitgeber nicht nachweisen, ob und welche Verpflegungskosten auf einer Dienstreise entstanden sind. Die Erstattung geschieht ohne Nachweis.

Was sind Beispiele für den Anlass der auf dem Bewirtungsbeleg angegeben werden muss : Anlässe für Bewirtungsbelege