Eine Berufsunfähigkeitsversicherung ist für alle sinnvoll, die von ihrem Arbeitseinkommen leben. Das gilt für Arbeitnehmer und Beamte ebenso wie für Selbstständige und Freiberufler. Denn wenn Ihr Einkommen ausfällt, benötigen Sie eine Absicherung, um Ihre Lebenshaltungskosten weiter bestreiten zu können.Selbst die volle Erwerbsminderungsrente kann die Absicherung des aktuellen Einkommens nicht gewährleisten. Daher ist der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll, um finanziell vorzusorgen, falls Sie Ihren Beruf gesundheitsbedingt nicht mehr ausüben können.Es gibt nur wenige Personengruppen, für die eine Berufsunfähigkeitsversicherung nicht sinnvoll ist. Das sind: Menschen, die nicht auf ihr Einkommen angewiesen sind. Rentnerinnen und Renter: Sie erhalten eine Altersrente – auch im Krankheitsfall.

Wann sollte ich eine BU abschließen : Die klare Antwort lautet: Sofort, so früh wie möglich, solange Sie noch rundherum gesund sind, ggf. schon als Schüler oder Student!

Was spricht gegen Bu

Weitere nachteilige Klauseln. Weitere Regelungen, die sich zu Ihrem Nachteil auswirken können, sind eine zu kurz bemessene Laufzeit – da die Wahrscheinlichkeit, berufsunfähig zu werden, mit dem Alter wächst, sollten Sie bis zum Renteneintritt versichert sein – und ein zu langer Prognosezeitraum.

Wie viel kostet eine BU im Monat : Was kostet eine Berufsunfähigkeitsversicherung

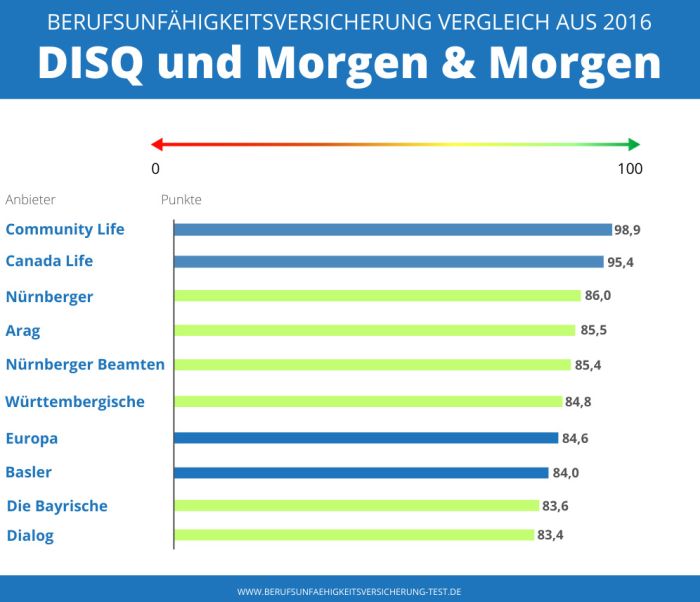

Tarifnote

Tarif

Kosten

Tarifnote 1,0 exzellent

LV 1871 Golden BU AU NR

67,29 € monatlich

Tarifnote 1,0 exzellent

Allianz Premium NR

69,07 € monatlich

Tarifnote 1,0 exzellent

Gothaer BU23 Premium

72,90 € monatlich

Tarifnote 1,0 exzellent

Gothaer BU23 Premium AU

77,00 € monatlich

Der Abschluss einer Berufsunfähigkeitsversicherung (BU) ist auch noch mit 50 Jahren oder mehr möglich. Für ältere Kunden gelten grundsätzlich die gleichen Kriterien wie für jüngere Antragsteller. Abstrakte Verweisung

Verweisung auf einen anderen Beruf möglich.

Weitere nachteilige Klauseln.

Hohe Prämien für Menschen mit Risikoberufen.

Ablehnung oder schlechtere Konditionen bei Vorerkrankungen.

Insgesamt recht hohe Kosten.

Unzureichende Absicherung.

Eingeschränkte Flexibilität.

Kann man die BU von der Steuer absetzen

Sind Beiträge zur Berufsunfähigkeitsversicherung steuerlich absetzbar Grundsätzlich sind die Beiträge zur Berufsunfähigkeitsversicherung steuerlich absetzbar – und das sowohl für Arbeitnehmer als auch für Selbstständige. Die Beiträge zur BU-Versicherung können zu den steuermindernden Sonderausgaben zählen.Der Versicherer zieht vom jeweiligen Kalenderjahr einfach Ihr Geburtsjahr ab. Sie sind damit automatisch beim Abschluss in 2022 ein Jahr älter und Ihr Beitrag wird etwas teurer. Das ist nichts Neues und diese Regel gilt schon seit Jahren.das Doppelte einer BU-Rente nur bis 60. Das liegt daran, dass die Wahrscheinlichkeit einer Berufsunfähigkeit aus gesundheitlichen Gründen ab 60 am höchsten ist. Manche Vermittler empfehlen entgegen der Meinung der Experten bei der Laufzeit Berufsunfähigkeitsversicherung kürzere Laufzeiten als „Billigmacher“. Fakt 1: Die Berufsunfähigkeitsversicherung leistet zuverlässig. 80 Prozent aller Anträge auf eine Berufsunfähigkeitsrente werden bewilligt. Das hat eine Umfrage des GDV unter seinen Mitgliedsunternehmen ergeben.

Wie viel BU macht Sinn : Viele Vermittler empfehlen Arbeitnehmern, eine Berufsunfähigkeitsrente in Höhe von 80 % des Nettoeinkommens bzw. 60 % des Bruttoeinkommens und Selbstständigen 60 % des Gewinns vor Steuern. Auch der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) schlägt 70 bis 80 Prozent des Nettoeinkommens vor.

Wie hoch ist der Ertragsanteil einer Berufsunfähigkeitsrente : Sie werden im Alter von 35 Jahren berufsunfähig. Ihre BU muss Ihnen deshalb bis zum Beginn des Rentenalters eine Berufsunfähigkeitsrente zahlen, also etwa 30 Jahre lang. Das heißt, der Ertragsanteil beträgt 30 Prozent. Wenn Ihre BU-Rente monatlich 2.000 Euro beträgt, müssen Sie davon 600 Euro versteuern.

Wie hoch sollte die BU sein

Viele Vermittler empfehlen Arbeitnehmern, eine Berufsunfähigkeitsrente in Höhe von 80 % des Nettoeinkommens bzw. 60 % des Bruttoeinkommens und Selbstständigen 60 % des Gewinns vor Steuern. Auch der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) schlägt 70 bis 80 Prozent des Nettoeinkommens vor. Die Preise für eine der zehn besten Berufsunfähigkeitsversicherungen bewegen sich für ihn zwischen 124,65 Euro und 164,18 Euro.Besonders für Personen, die später einen körperlich anspruchsvollen Beruf ausüben möchten, ist es sinnvoll, die BU-Versicherung frühzeitig abzuschließen. Zu einem späteren Zeitpunkt könnte das Risiko für Berufsunfähigkeit und damit auch die Beiträge deutlich höher sein.

Wie wirkt sich Berufsunfähigkeit auf die Rente aus : Die Rentenzahlung aus einer Berufsunfähigkeitsversicherung zählt nicht zum Erwerbseinkommen und wird daher nicht bei der EM-Rente angerechnet. Wenn die private BU-Rente so niedrig ausfällt, dass der Lebensunterhalt nicht gesichert werden kann, gibt es die Möglichkeit, Grundsicherung oder Hartz IV zu beantragen.

![pochemu-sobaka-laet[1]](https://www.kysoh.com/wp-content/uploads/2024/06/pochemu-sobaka-laet1-1024x597-222x120.jpg)

![warum-hunde-heulen-01[1]](https://www.kysoh.com/wp-content/uploads/2024/06/warum-hunde-heulen-011-1024x683-222x120.jpg)

![719036743519[1]](https://www.kysoh.com/wp-content/uploads/2024/06/7190367435191-1024x568-222x120.jpg)

Antwort Ist eine BU empfehlenswert? Weitere Antworten – Ist eine BU wirklich sinnvoll

Eine Berufsunfähigkeitsversicherung ist für alle sinnvoll, die von ihrem Arbeitseinkommen leben. Das gilt für Arbeitnehmer und Beamte ebenso wie für Selbstständige und Freiberufler. Denn wenn Ihr Einkommen ausfällt, benötigen Sie eine Absicherung, um Ihre Lebenshaltungskosten weiter bestreiten zu können.Selbst die volle Erwerbsminderungsrente kann die Absicherung des aktuellen Einkommens nicht gewährleisten. Daher ist der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll, um finanziell vorzusorgen, falls Sie Ihren Beruf gesundheitsbedingt nicht mehr ausüben können.Es gibt nur wenige Personengruppen, für die eine Berufsunfähigkeitsversicherung nicht sinnvoll ist. Das sind: Menschen, die nicht auf ihr Einkommen angewiesen sind. Rentnerinnen und Renter: Sie erhalten eine Altersrente – auch im Krankheitsfall.

Wann sollte ich eine BU abschließen : Die klare Antwort lautet: Sofort, so früh wie möglich, solange Sie noch rundherum gesund sind, ggf. schon als Schüler oder Student!

Was spricht gegen Bu

Weitere nachteilige Klauseln. Weitere Regelungen, die sich zu Ihrem Nachteil auswirken können, sind eine zu kurz bemessene Laufzeit – da die Wahrscheinlichkeit, berufsunfähig zu werden, mit dem Alter wächst, sollten Sie bis zum Renteneintritt versichert sein – und ein zu langer Prognosezeitraum.

Wie viel kostet eine BU im Monat : Was kostet eine Berufsunfähigkeitsversicherung

Der Abschluss einer Berufsunfähigkeitsversicherung (BU) ist auch noch mit 50 Jahren oder mehr möglich. Für ältere Kunden gelten grundsätzlich die gleichen Kriterien wie für jüngere Antragsteller.

Abstrakte Verweisung

Kann man die BU von der Steuer absetzen

Sind Beiträge zur Berufsunfähigkeitsversicherung steuerlich absetzbar Grundsätzlich sind die Beiträge zur Berufsunfähigkeitsversicherung steuerlich absetzbar – und das sowohl für Arbeitnehmer als auch für Selbstständige. Die Beiträge zur BU-Versicherung können zu den steuermindernden Sonderausgaben zählen.Der Versicherer zieht vom jeweiligen Kalenderjahr einfach Ihr Geburtsjahr ab. Sie sind damit automatisch beim Abschluss in 2022 ein Jahr älter und Ihr Beitrag wird etwas teurer. Das ist nichts Neues und diese Regel gilt schon seit Jahren.das Doppelte einer BU-Rente nur bis 60. Das liegt daran, dass die Wahrscheinlichkeit einer Berufsunfähigkeit aus gesundheitlichen Gründen ab 60 am höchsten ist. Manche Vermittler empfehlen entgegen der Meinung der Experten bei der Laufzeit Berufsunfähigkeitsversicherung kürzere Laufzeiten als „Billigmacher“.

Fakt 1: Die Berufsunfähigkeitsversicherung leistet zuverlässig. 80 Prozent aller Anträge auf eine Berufsunfähigkeitsrente werden bewilligt. Das hat eine Umfrage des GDV unter seinen Mitgliedsunternehmen ergeben.

Wie viel BU macht Sinn : Viele Vermittler empfehlen Arbeitnehmern, eine Berufsunfähigkeitsrente in Höhe von 80 % des Nettoeinkommens bzw. 60 % des Bruttoeinkommens und Selbstständigen 60 % des Gewinns vor Steuern. Auch der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) schlägt 70 bis 80 Prozent des Nettoeinkommens vor.

Wie hoch ist der Ertragsanteil einer Berufsunfähigkeitsrente : Sie werden im Alter von 35 Jahren berufsunfähig. Ihre BU muss Ihnen deshalb bis zum Beginn des Rentenalters eine Berufsunfähigkeitsrente zahlen, also etwa 30 Jahre lang. Das heißt, der Ertragsanteil beträgt 30 Prozent. Wenn Ihre BU-Rente monatlich 2.000 Euro beträgt, müssen Sie davon 600 Euro versteuern.

Wie hoch sollte die BU sein

Viele Vermittler empfehlen Arbeitnehmern, eine Berufsunfähigkeitsrente in Höhe von 80 % des Nettoeinkommens bzw. 60 % des Bruttoeinkommens und Selbstständigen 60 % des Gewinns vor Steuern. Auch der GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V.) schlägt 70 bis 80 Prozent des Nettoeinkommens vor.

Die Preise für eine der zehn besten Berufsunfähigkeitsversicherungen bewegen sich für ihn zwischen 124,65 Euro und 164,18 Euro.Besonders für Personen, die später einen körperlich anspruchsvollen Beruf ausüben möchten, ist es sinnvoll, die BU-Versicherung frühzeitig abzuschließen. Zu einem späteren Zeitpunkt könnte das Risiko für Berufsunfähigkeit und damit auch die Beiträge deutlich höher sein.

Wie wirkt sich Berufsunfähigkeit auf die Rente aus : Die Rentenzahlung aus einer Berufsunfähigkeitsversicherung zählt nicht zum Erwerbseinkommen und wird daher nicht bei der EM-Rente angerechnet. Wenn die private BU-Rente so niedrig ausfällt, dass der Lebensunterhalt nicht gesichert werden kann, gibt es die Möglichkeit, Grundsicherung oder Hartz IV zu beantragen.